Manifatturiero cremonese, terzo trimestre 2020: rimbalzo post Covid

In ambito provinciale l’indagine ha interessato complessivamente 141 imprese cremonesi appartenenti a tutte le principali attività del comparto manifatturiero, suddivise in 64 imprese industriali e 77 artigiane.

I risultati dell’indagine del terzo trimestre 2020 rilevano un chiaro effetto “rimbalzo”, sia a livello provinciale che regionale, dopo la variazione negativa della produzione registrata nei due trimestri precedenti e determinata dagli effetti sul sistema economico della pandemia Covid-19. Di seguito sono sintetizzati i risultati, a livello regionale e provinciale, che provengono dalla consueta indagine congiunturale condotta trimestralmente da Unioncamere Lombardia in collaborazione con l’Associazione Industriali, Confartigianato e CNA, e che coinvolge ogni trimestre due campioni distinti di aziende manifatturiere, industriali e artigiane. In ambito provinciale l’indagine ha interessato complessivamente 141 imprese cremonesi appartenenti a tutte le principali attività del comparto manifatturiero, suddivise in 64 imprese industriali e 77 artigiane.

Il dott. Auricchio, Commissario straordinario della Cciaa di Cremona così sintetizza i risultati congiunturali “L’indagine del terzo trimestre 2020 rileva una situazione del comparto manifatturiero provinciale in pieno recupero dopo le variazioni negative registrate nei due periodi precedenti. I livelli pre crisi sono però ancora lontani. Le riaperture delle imprese dopo il lockdown hanno confermato le previsioni di un andamento a “V” della produzione industriale, segnale di una buona capacità di reazione del nostro sistema economico, condivisa d’altronde con l’intero paese. Nei confronti con la regione, il recupero congiunturale dell’industria cremonese si presenta meno incisivo, ma solo perché assai minore era stata la diminuzione registrata nei trimestri precedenti. A conferma, le variazioni su base annua rilevate in provincia sono allineate a quelle lombarde. La situazione è però destinata inevitabilmente a peggiorare a seguito dei nuovi provvedimenti restrittivi: per questo è fondamentale che la domanda interna venga adeguatamente sostenuta e che si proceda con gli interventi infrastrutturali richiesti dal territorio e ora non più rinviabili”.

I dati sull’industria manifatturiera cremonese del terzo trimestre 2020 manifestano un andamento del tutto opposto a seconda dell’ottica temporale considerata: l’ampia risalita congiunturale, soprattutto della produzione e del fatturato, riflette l’effetto delle riaperture delle imprese manifatturiere, mentre le variazioni negative su base annua indicano il gap causato dal lockdown che ancora resta da recuperare.

A livello congiunturale, sono consistenti le risalite di produzione (+8,4%) e fatturato (+12,8%), mentre stentano invece a riprendere i dati relativi alla domanda. Nel caso degli ordini interni, la perdita cumulata nei sei mesi precedenti (-4,5%) viene recuperata solo in minima parte (+1,3%) e così pure avviene per gli ordini dall’estero. Resta stabile il numero degli addetti, (-0,1%), così come avviene in Lombardia, grazie ai provvedimenti di sostegno messi in campo a livello governativo. Sta invece rapidamente rientrando anche il ricorso alla gestione ordinaria della Cassa Integrazione Guadagni, a cui ha fatto ricorso un’impresa su tre, con una diminuzione di oltre la metà rispetto al trimestre scorso, mentre le ore utilizzate sul monte ore complessivo trimestrale si sono ridotte di oltre un terzo (dal 5,1 all’1,6%). La difficoltà di ripresa della domanda si riflette anche sull’andamento dei prezzi che continuano a diminuire sia per le materie prime (-0,7%) che per i prodotti finiti (-0,6%).

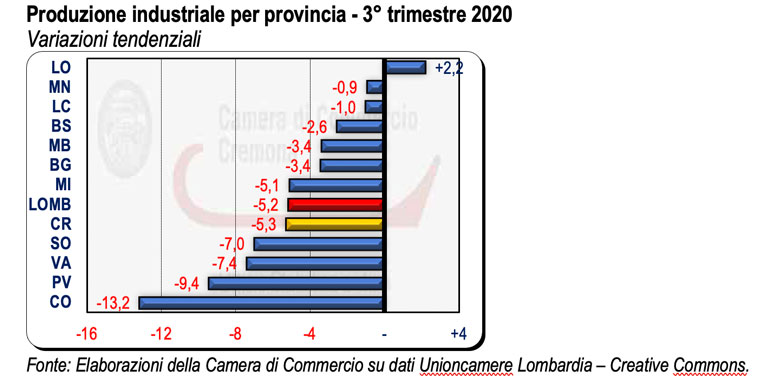

Il quadro provinciale tendenziale, quello cioè risultante dal confronto con lo stesso periodo dell’anno precedente, continua invece ad evidenziare il netto peggioramento del panorama industriale provinciale causato dall’epidemia sanitaria. Le variazioni su base annua, infatti, pur in netto miglioramento rispetto a quelle a due cifre del secondo trimestre, restano ancora tutte negative e sono grosso modo allineate con quelle rilevate a livello regionale. La produzione industriale, su base annua, è rilevata in calo del 5,3%, mentre leggermente inferiore è il gap anno su anno del fatturato (-2,3 %). Nel confronto con il 2019, a soffrire maggiormente sul lato della domanda è ancora la componente nazionale (-5,2%), mentre quella estera riesce a contenere l’arretramento all’1,6%, lo stesso rilevato nel secondo trimestre. La contrazione produttiva dei mesi precedenti continua a manifestare i suoi effetti sui prezzi: quelli delle materie prime dopo un forte rallentamento entrano nell’area negativa (-1%) e quelli deli prodotti finiti accelerano il calo al -1,3%. Nonostante la difesa dei posti di lavoro perseguita attraverso le recenti disposizioni legislative, il dato occupazionale denota una perdita dell’1,1% nel numero degli addetti rispetto a dodici mesi prima, come del resto si registra in regione.

Nel terzo trimestre 2020, l’indice destagionalizzato in base 2015 della produzione risale nell’industria dal 93 al 101 e nell’artigianato dal 90 al 106. I dati sono lontani dal 107 raggiunto nel terzo trimestre del 2019 ma denotano comunque una ripresa. Dal punto di vista strutturale, il quadro delle imprese industriali alla fine di settembre 2020 viene rilevato in miglioramento rispetto a tre mesi prima, anche se rimangono in maggioranza assoluta (il 53%) le imprese in decrescita annua e solo 38 su 100 dichiarano una produzione accresciuta rispetto a quella dell’anno prima.

Il confronto con la Lombardia e l’Italia evidenzia una sostanziale uniformità di andamento a “V”, con un consistente recupero che è proporzionale alla entità della variazione negativa precedente, ma non ancora in grado di ritornare ai livelli di fine 2019.

Tra le province lombarde, tutte ad eccezione di Lodi in contrazione produttiva sul 2019, il dato peggiore è il -13% di Como, seguito dal -9,4% di Pavia, con Cremona che è in linea con il dato medio.

Per l’artigianato produttivo, il quadro rilevato nel periodo da luglio a settembre è conforme a quello dell’industria. Mostra cioè un’ampia crescita che però non consente di recuperare completamente i livelli raggiunti prima della crisi legata alla pandemia Covid. Le variazioni trimestrali degli indicatori destagionalizzati vedono infatti la produzione risalire di quasi il 18%, il fatturato del 21,2% e gli ordinativi del 14,2%. Il dato del numero degli addetti (-1%) è invece ancora in linea con quello delle ultime tre rilevazioni e quindi rimane ancora svincolato, almeno per il momento, dal trend produttivo.

Rispetto allo stesso periodo dell’anno 2019, il panorama artigiano si conferma in peggioramento. In tale ottica temporale, infatti, la produzione è al di sotto del 4,5% rispetto al dato dello stesso periodo 2019, il fatturato dell’8,3% e gli ordinativi del 5,1%. Molto più contenuto (-3,6%), ma in progressivo peggioramento, è il tasso annuo di variazione del numero degli addetti.

Il quadro strutturale vede una distribuzione delle imprese artigiane in base ai risultati produttivi ottenuti negli ultimi dodici mesi in miglioramento, ma ancora preoccupante. Le imprese che dichiarano la stabilità produttiva si confermano attorno al 10% del totale, ma la quota di quelle in espansione tendenziale sale 19 al 30%, mentre quasi sei artigiani su dieci hanno prodotto meno che nello stesso periodo del 2019.

Le aspettative per il prossimo trimestre degli imprenditori industriali sono del tutto in linea con quelle espresse tre mesi fa, nonostante il quadro complessivo rilevato mostri una buona capacità di risalita: le attese della maggioranza assoluta degli imprenditori industriali, con punte del 90% per quanto riguarda l’occupazione, sono improntate alla stabilità per tutti i principali indicatori.

In Lombardia, la produzione industriale nel terzo trimestre del 2020 viene rilevata in miglioramento tendenziale pur restando, con il -5,2%, nell’area negativa. Ciò è dovuto alla ripresa delle attività economiche ed alla maggiore libertà di circolazione delle persone che hanno interessato i mesi estivi. Parallelamente, torna al di sopra del 70% il tasso di utilizzo degli impianti. La suddivisione dell’andamento produttivo, sia nel suo spaccato dimensionale sia per la destinazione economica dei beni, mostra una situazione tutto sommato omogenea all’interno delle varie classi. I risultati economici anno su anno dei vari settori sono rilevati invece molto diversificati e per alcuni settori (legno e minerali non metalliferi) si riscontrano addirittura segni debolmente positivi. Registrano contrazioni inferiori alla media i settori della gomma-plastica e della chimica, ma soprattutto la meccanica che è il settore di punta in tutte le province lombarde. Pesanti invece sono ancora gli arretramenti produttivi, a due cifre, dei settori legati al comparto moda.

Sulla stessa linea della produzione viene rilevato il trend del fatturato (-4,4) che, su basa annua, migliora dopo il precedente -20%, soprattutto in conseguenza dello smaltimento delle scorte accumulate durante il periodo di inattività. Sul versante della domanda, si riduce sensibilmente la contrazione degli ordini rispetto all’anno precedente: dopo i cali attorno al 20% del trimestre scorso, sia per gli ordinativi interni che per quelli esteri, la variazione tendenziale si ferma per entrambi appena sopra il -4%. Gli appositi provvedimenti legislativi a sostegno dell’occupazione continuano a mantenere stabile il mercato del lavoro (-1% è la variazione annua del numero di addetti), mentre la ripresa delle attività ha avuto effetti immediati sui ricorsi alla Cassa Integrazione che rimangono su livelli di emergenza, ma notevolmente inferiori rispetto allo scorso trimestre: si dimezza infatti al 38% la quota di aziende che vi ha fatto ricorso e si riducono ad un terzo le ore utilizzate.

redazione@oglioponews.it